发布日期:2025-08-12 21:55 点击次数:169

私人股票配资合法吗

私人股票配资合法吗

通过拆解分析“生物资产公平值减销售成本变动产生的损益”科目,可以知道淘汰牛损失、奶牛公允价值变动是影响牧业公司表观业绩的重要损益项。淘汰母牛损失与肉牛价格走势直接正相关,肉牛价格上涨使得淘汰母牛损失减亏,从而增加奶牛养殖公司业绩弹性。当前奶价持续筑底,行业累积亏损周期达18个月,牧场资金压力不断累积,产能去化有望加速,原奶周期拐点将近。另外,随着前期肉牛产能去化效应显现,肉牛价格周期回升,亦或增加奶牛养殖公司业绩弹性。

摘要

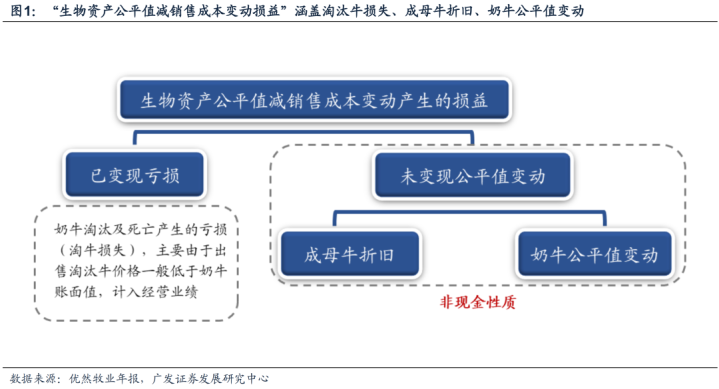

“生物资产公平值减销售成本变动损益”涵盖淘汰牛损失、成母牛折旧、奶牛公平值变动。在国际财报准则下,奶牛养殖公司的生物资产淘汰死亡产生已变现亏损、成母牛折旧、生物资产公平值变动一起归类至“生物资产公平值减销售成本变动产生的损益”会计科目,导致财报中毛利率偏高。“生物资产公平值减销售成本变动产生的损益”科目主要包括已变现亏损、未变现公平值收益/亏损。其中,已变现亏损是指奶牛淘汰及死亡产生的亏损(淘牛损失),计入经营业绩;未变现公平值变动包括成母牛折旧、奶牛公平值变动,为非现金性质。

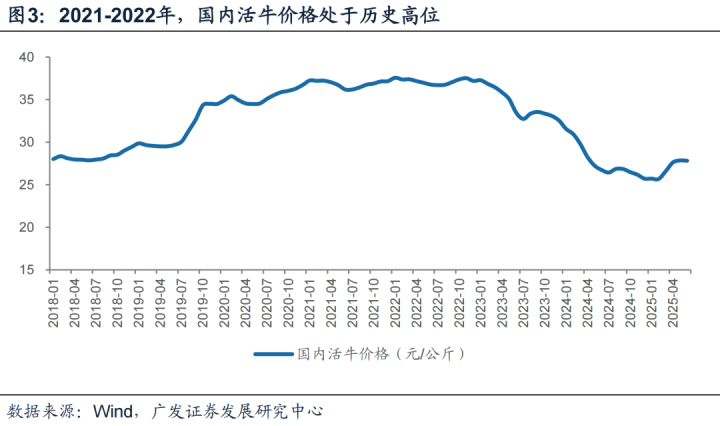

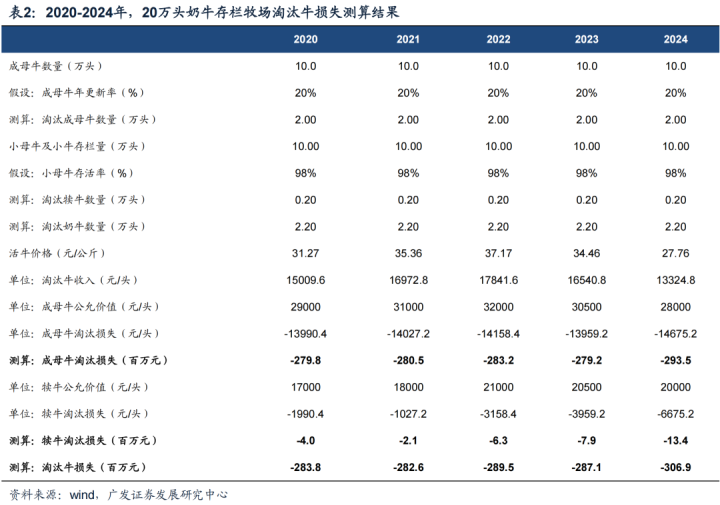

淘汰更新母牛为报表亏损项,肉牛价格上涨使得淘牛减亏。根据财报数据,能够大概估算出当年淘汰牛损失大概量级:淘汰及死亡牛损失=成母牛淘汰损失+犊牛淘汰损失=成母牛淘汰数量×单位成母牛淘汰损失+犊牛淘汰数量×单位犊牛淘汰损失。以20万头奶牛存栏牧场为例,根据测算可知,即使在2021、2022年活牛价格处于历史高位时,淘汰更新奶牛仍为亏损项,主要由于成母牛公平值高于肉牛销售价格、淘汰母牛折价销售。淘牛损失与奶牛公平值负相关,与淘汰牛价格正相关,肉牛价格上涨将使得淘牛损失减亏,增加奶牛养殖公司业绩弹性。成母牛公平值变动一定程度上平滑了淘牛损失变动,因此淘牛损失变动幅度小于肉牛价格。

成母牛折旧、奶牛公平值变动为非现金项目,与原奶价格正相关。“生物资产公平值减销售成本变动产生的损益”未变现公平值变动包括成母牛折旧、奶牛公平值变动。(1)成母牛折旧:可以类似于固定资产,采用直线法进行折旧,折旧值与牛群规模、成母牛公平值正相关。(2)奶牛公平值变动:后备牛公平值主要参考犊牛市场价格及饲养成本,相较于成母牛,后备牛单位公平值绝对值与变动幅度相对较小。成母牛公平值计算则使用多期超额盈余法,基于成母牛未来贴现现金流量计算公平值,由于单产水平、胎次结构等因素相对稳定,因此成母牛公平值变动与原奶价格存在较高正相关性。综合来看,原奶价格变动是影响奶牛公平值变动重要因素,即当奶价上行时,奶牛公平值向上调整,增加奶牛养殖公司表观业绩弹性。

投资建议。通过拆解分析“生物资产公平值减销售成本变动产生的损益”科目,可以知道淘汰牛损失、奶牛公允价值变动是影响牧业公司表观业绩的重要损益项。淘汰母牛损失与肉牛价格走势直接正相关,肉牛价格上涨使得淘汰母牛损失减亏,从而增加奶牛养殖公司业绩弹性。当前奶价持续筑底,行业累积亏损周期达18个月,牧场资金压力不断累积,产能去化有望加速,原奶周期拐点将近。另外,随着前期肉牛产能去化效应显现,肉牛价格周期回升,亦或增加奶牛养殖公司业绩弹性。

风险提示

农产品价格波动风险、疫病风险、政策风险、食品安全等。

正文

一、从财报视角出发,把握奶牛与肉牛联动投资机遇

(一)国际财报准则下,“生物资产公平值减销售成本变动损益”涵盖淘汰牛损失、成母牛折旧、奶牛公平值变动

由于在国际财报准则下,并未将牧业公司生物资产淘汰死亡产生已变现亏损、成母牛折旧算入公司营业成本中,而是将其与生物资产公允价值变动一起归类至“生物资产公平值减销售成本变动产生的损益”会计科目,从而导致公司财报中毛利率偏高。而“生物资产公平值减销售成本变动产生的损益”的变动对于公司业绩影响较大,同时该会计科目受到原奶价格、肉牛价格、饲料价格等因素影响。因此,本文为分析拆解“生物资产公平值减销售成本变动产生的损益”科目构成提供一种思路,同时对比其与肉牛价格、原奶价格之间的关系。

“生物资产公平值减销售成本变动产生的损益”科目主要包括已变现亏损、未变现公平值收益/亏损。其中,已变现亏损是指奶牛淘汰及死亡产生的亏损(淘牛损失),主要由于出售淘汰牛价格一般低于奶牛账面值,计入经营业绩。未变现公平值变动包括成母牛折旧、奶牛公平值变动,为非现金性质。

(二)淘汰更新母牛为报表亏损项,肉牛价格上涨使得淘牛减亏

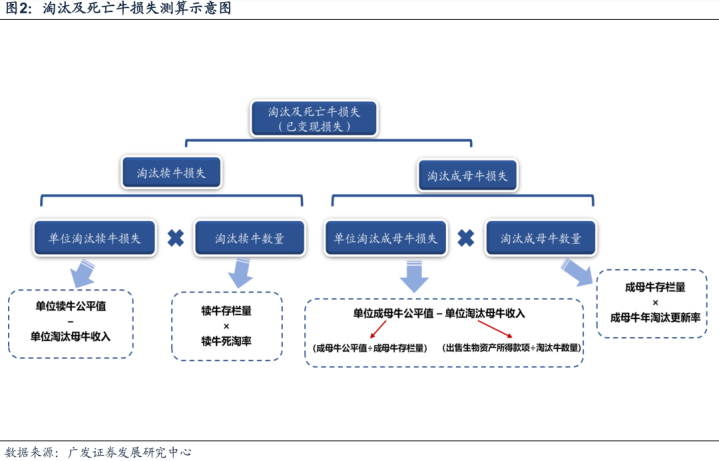

由于公司财报披露奶牛存栏量、出售生物资产所得款项、成母牛公允价值等数据,能够大概估算出当年淘汰及死亡牛损失大概量级,估算思路如下:

淘汰及死亡牛损失=成母牛淘汰损失+犊牛淘汰损失=成母牛淘汰数量×单位成母牛淘汰损失+犊牛淘汰数量×单位犊牛淘汰损失

其中,(1)单位成母牛淘汰损失=单位成母牛公平值-单位淘汰牛收入=成母牛公平值÷成母牛存栏量-出售生物资产所得款项÷淘汰牛数量(2)单位犊牛淘汰损失=单位犊牛公平值-单位淘汰牛收入(3)淘汰成母牛数量=成母牛存栏量×成母牛年淘汰更新率;淘汰犊牛数量=犊牛存栏量×(1-犊牛存活率)

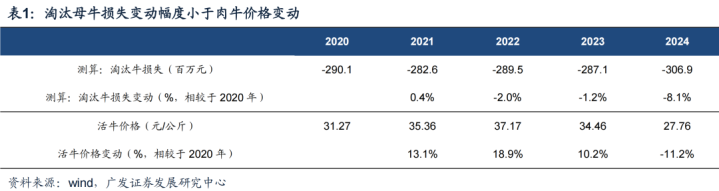

我们以20万头奶牛存栏牧场为例,假设:(1)成母牛年占比为50%,奶牛存栏量总量保持不变。(2)成母牛淘汰更新率为23%、犊牛存活率为98%。(2)淘汰母牛折价销售,折价率为20%,肉牛价格选取国内活牛价格。(3)成母牛、淘汰牛公平值参考上市公司平均水平。

根据测算结果,2021-24年模型牧场淘汰牛损失分别为-2.83、-2.9、-2.87、-3.07亿元,相较于2020年分别+0.4%、-2.0%、-1.2%、-8.1%;对应的,相较于2020年,2021-24年活牛价格变动分别为+13.1%、+18.9%、+10.2%、-11.2%。

根据测算可知,即使在2021、2022年国内活牛价格处于历史高位时,公司淘汰更新奶牛仍为亏损项,主要原因在于成母牛公平值是基于母牛未来贴现现金流量测算,从而使得其公平值明显高于肉牛市场销售价格。同时,淘汰母牛由于品相、品种等问题,一般进行折价销售。因此,出售淘汰奶牛价格一般低于奶牛账面公平值,公司淘汰更新奶牛在报表中一直表现为亏损项。

淘汰牛损失与奶牛公平值负相关,与淘汰牛价格正相关。即如果肉牛价格上涨,则淘汰母牛收入将随之增长,进而淘汰母牛损失将受益减亏,增加奶牛养殖公司业绩弹性。同时,由于原奶价格与肉牛价格存在一定程度趋同性,使得成母牛公平值变动一定程度上平滑了淘牛损失变动,因此淘汰母牛损失变动幅度小于肉牛价格变动。

(三)成母牛折旧、奶牛公平值变动为非现金项目,与原奶价格正相关

“生物资产公平值减销售成本变动产生的损益”未变现公平值变动包括成母牛折旧、奶牛公平值变动,这部分公平值变动为非现金性质。其中,成母牛折旧主要取决于成母牛账面价值、牛群规模;奶牛公平值变动可分为后备牛公平值变动以及成母牛公平值变动。

1.成母牛折旧:在估算成母牛折旧时,可以类似于固定资产,采用直线法进行折旧,根据残值率与折旧年限计算成母牛折旧值,折旧值与牛群规模、成母牛公平值正相关。

我们沿用前文20万头奶牛存栏牧场的例子,在测算成母牛折旧时,我们假设:(1)成母牛折旧年限为5年,残值率为20%。(2)成母牛生物资产账面价值取用年初、年末平均值。(3)奶牛存栏量保持5%的增速。

2.奶牛公平值变动:根据前文测算思路,我们已经可以依靠财报披露数据大致估算出淘汰牛损失、成母牛折旧大概水平,从而倒推出奶牛公平值变动。

而后备犊牛及育成牛、成母牛的公平值计算方式存在一定差异。(1)后备犊牛及育成牛公平值主要参考犊牛市场价格及饲养成本,相较于成母牛,后备牛单位公平值绝对值与变动幅度相对较小。(2)成母牛公平值计算则使用多期超额盈余法,基于成母牛未来贴现现金流量计算公平值,主要取决于原奶价格、单产水平及畜群胎次结构,由于单产水平、胎次结构等因素相对稳定,因此成母牛公平值变动与原奶价格存在较高正相关性。

综合来看,原奶价格变动是影响奶牛公平值变动重要因素,即当奶价上行时,奶牛公平值将向上调整,增加奶牛养殖公司表观业绩弹性。

二、投资建议

通过拆解分析“生物资产公平值减销售成本变动产生的损益”科目,可以知道淘汰牛损失、奶牛公允价值变动是影响牧业公司表观业绩的重要损益项。而淘汰母牛损失与肉牛价格走势直接正相关,肉牛价格上涨使得淘汰母牛损失减亏,从而增加奶牛养殖公司业绩弹性。当前奶价持续筑底,行业累积亏损周期达18个月,牧场资金压力不断累积,产能去化有望加速,原奶周期拐点将近。另外,随着前期肉牛产能去化效应显现,肉牛价格周期回升,亦或增加奶牛养殖公司业绩弹性。

农产品价格波动风险:农产品极易受到天气影响,若发生较大自然灾害,会影响销售情况、运输情况和价格走势;

疫病风险:原奶价格的阶段性波动易受到疫病等因素影响;

政策风险:农业政策推进的进度和执行过程易受非政策本身的因素影响,造成效果不及预期,影响行业变革速度和公司的经营情况;

食品安全:农业生产环节众多私人股票配资合法吗,若出现监督不到位,易产生食品安全问题。

Powered by 正规实盘配资网_线上实盘配资_网上配资排行榜 @2013-2022 RSS地图 HTML地图